Koľko stojí výstavba domu?

Postaviť si vlastný dom je snom mnohých ľudí. Lacnejšie, no najmä jednoduchšie je kúpiť si ho. Ak niekto chce stavať dom svojpomocne predovšetkým preto, aby ušetril, mal by si dať najprv stavbu domu naceniť vo viacerých firmách.

Len málokto dokáže totiž postaviť dom úplne sám. A keď si niekto objedná stavbu celého domu v jednej firme, tá mu môže ponúknuť nižšiu cenu, ako keby postupne zadával jednotlivé práce viacerým podnikateľom.

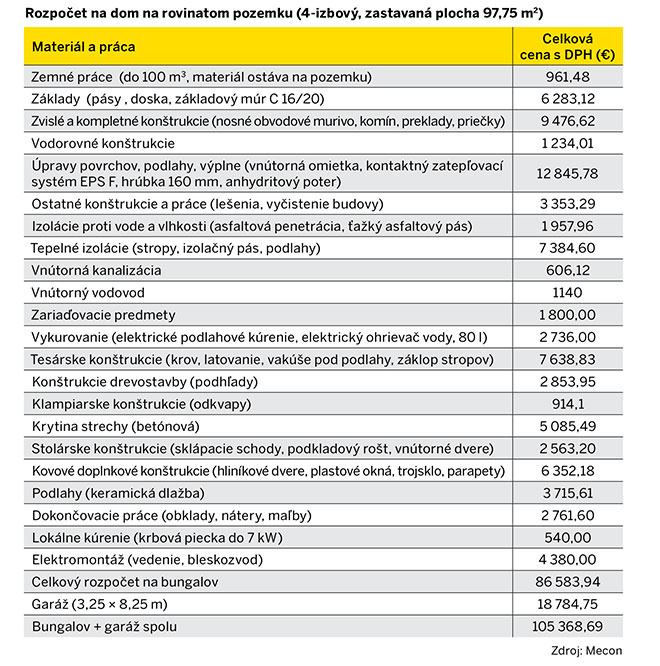

Peter Dobrík, riaditeľ spoločnosti Mecon, ktorá stavia rodinné domy na kľúč, radí ľuďom, ktorí by si chceli postaviť vlastný dom, aby si dávali veľký pozor už pri výbere samotného pozemku, na ktorom bude ich nehnuteľnosť stáť. Kto chce ušetriť, mal by hľadať rovinatý pozemok. Po nájdení pozemku je potrebné hľadať vhodný projekt. Najjednoduchšie je vybrať si spomedzi množstva katalógových projektov. Architekt však dokáže pomôcť pri zmene týchto projektov tak, aby budúcim staviteľom lepšie vyhovovali.

Ďalším krokom je dohodnúť si čo najvýhodnejšie dodávky materiálu a zhotovenie istých častí stavby. Zhotoviteľ by mal investorovi predložiť predpokladaný rozpočet nákladov. Výsledná cena domu však závisí predovšetkým od toho, čo si zvolí investor. Kým napríklad skutočnosť, či budeme dom stavať z tehly alebo z pórobetónu, sa na výslednej cene veľmi neprejaví, pri ďalších veciach znamenajú drahšie alternatívy predraženie domu o tisíce eur.

Napríklad, ak sa niekto rozhodne pre klasické elektrické kúrenie, zaplatí v dome s rozlohou okolo 100 m2 okolo 2 500 eur. V prípade, že niekto chce byť ekologickejší a šetriť na elektrine, a preto si zvolí tepelné čerpadlo, musí rátať s investíciou okolo 10-tisíc eur.

Kto si nechá dom stavať firmou, mal by podľa Dobríka trvať na tom, aby mu firma predložila aj takzvaný výkaz výmer. Ako uvádza Milan Hanko na portáli Rozpočtári, ide o zaužívaný výraz pre rozpočet, ktorý je zostavený z cenníkových položiek montážnych prác a z dodávok, pričom pri jednotlivých položkách rozpočtu nie sú uvedené ceny.

Slúži hlavne investorovi ako podklad pri vyhodnocovaní cenových ponúk. Niekedy sa používa aj termín slepý rozpočet. Investor rozpošle stavebným firmám položkový rozpočet so zadanými množstvami, ale bez cien. Firmy ich doplnia, čím vzniknú skladbou veľmi podobné rozpočty s rôznymi jednotkovými cenami, z ktorých si investor vyberie najvýhodnejšiu. Vo výkaze výmer je pri každej položke rozpočtu stanovené aj množstvo.

„Bez výkazu výmer nie je možné porovnávať cenové ponuky a detailne vedieť, čo si vlastne kupujem a v akých množstvách,“ vraví Dobrík. Ak niektorá firma predloží len výslednú cenu za stavbu, zákazník nevie, za čo vlastne platí.

kuchyňa

isifa/shutterstock

Aj napriek podrobnému rozpočtu treba vždy rátať s tým, že výsledná cena domu sa môže zvýšiť. Okrem samotnej stavby domu treba rátať aj s nákladmi na inžinierske siete či zariadenie interiéru. Ak má napríklad niekto k dispozícii 100-tisíc eur, mal by si zvoliť projekt za nižšiu sumu, aby si nemusel na poslednú chvíľu požičiavať alebo aby neprišlo k najhoršej alternatíve, že dom pre nedostatok financií nebude môcť dokončiť.

Veľkú pozornosť treba pri stavbe domu venovať hypotéke. Banky núkajú na takýto účel rovnaký úver ako v prípade kúpy nehnuteľnosti. Samozrejme, keďže sa dom stavia, je celý proces výrazne zložitejší, ako keď niekto kupuje hotový dom alebo byt.

„Hlavný rozdiel je v tom, že pri výstavbe banky umožňujú klientom len postupné čerpanie finančných prostriedkov, a to v závislosti od stupňa rozostavanosti. Niektoré banky majú napríklad podmienku, že posledných 5 alebo 10 % peňazí uvoľnia klientovi až po kolaudácii nehnuteľnosti,“ vysvetľuje finančný analytik spoločnosti Brokeria Ivan Kahanec.

Pri výstavbe rodinného domu vychádza banka zo znaleckého posudku, v ktorom znalec stanoví budúcu hodnotu domu podľa projektu.

„Na základe tohto posudku stanoví maximálnu sumu, ktorú klientovi poskytne. Pri svojpomocnej výstavbe klient dokladuje postup prác fotografiami. Platí, že banka si môže určiť, koľko prostriedkov z celej sumy úveru poskytne v konkrétnej fáze rozostavanosti,“ hovorí Kahanec. Niektoré banky pri uvoľnení ďalšej časti peňazí požadujú znalecký posudok, ktorý zhodnotí aktuálnu hodnotu založenej rozostavanej stavby.

2487631

„Banky pri novej výstavbe poskytujú v prvom kroku úver na základe hodnoty pozemku a projektu. Najvyššiu hodnotu má stavebný pozemok bez ťarchy a s bezproblémovým prístupom z obecnej cesty alebo cez susednú parcelu, na ktorej je zriadené vecné bremeno práva prechodu,“ hovorí finančný analytik OVB Allfinanz Slovensko Marián Búlik.

Výška úveru sa pri novej stavbe odvíja od budúcej hodnoty nehnuteľnosti, ideálne na základe projektu a rozpočtu. K žiadosti okrem toho treba doložiť znalecký posudok na pozemok a stavebné povolenie.

„Po schválení úveru tak žiadateľ dostáva od banky na základe založenia pozemku prvú tranžu (časť požičaných peňazí). Keď má dom základy a dá sa zapísať na list vlastníctva ako rozostavaná stavba, môže banka uvoľniť ďalšiu tranžu zo schváleného úverového rámca. Ďalšie tranže potom opäť závisia od aktuálneho stavu výstavby a ohodnotenia znalcom,“ objasňuje postup Búlik.

kuchyňa

isifa/shutterstock

Pri stavbe domu je dôležité, aby postup prác súvisel s čerpaním peňazí, ktoré nám schválila banka. V prípade, že dom stavia firma, tomuto čerpaniu treba prispôsobiť aj zmluvu. „V opačnom prípade sa môže stať, že stavbári budú od vás žiadať ďalšiu splátku, avšak banka bude požadovať ešte ďalšie práce na dokončenie danej etapy výstavby a dovtedy vám neuvoľní nové financie,“ upozorňuje Búlik.

Okrem samotnej výstavby si možno požičať peniaze už aj na kúpu pozemku. „Banky štandardne poskytujú financie aj na kúpu stavebného pozemku, a to až do 90 % hodnoty tohto pozemku. Každá banka však má mierne odlišné podmienky na to, kedy považuje pozemok za stavebný. Niektorým postačuje územno-plánovacia informácia od obce a dostupnosť inžinierskych sietí, iná vyžaduje už aj stavebné povolenie,“ tvrdí Kahanec.

Jednou z možností, ako si uľahčiť financovanie kúpy pozemku a stavby domu, je založenie inej nehnuteľnosti, napríklad bytu, v ktorom človek v súčasnosti býva.

2487627

Dobré rady

Rozdiel medzi úverom na kúpu a na stavbu domu je aj v tom, že pri stavbe sa platia len úroky z aktuálnej dlžnej sumy a samotnú istinu aj s úrokmi začnete platiť až po vyčerpaní celého úveru. „Znamená to, že cena úveru sa vám navýši o úroky splácané počas výstavby až po kolaudáciu,“ hovorí Búlik.

V minulosti boli vo výhode úvery od stavebných sporiteľní, pretože ľuďom, ktorí si pravidelne sporili a splnili všetky podmienky, vznikol zo zákona nárok na poskytnutie stavebného úveru. To bolo výhodné napríklad pre živnostníkov, ktorí sa nekvalifikovali na získanie hypotéky. V súčasnosti však stavebné sporiteľne musia pri poskytovaní úverov uplatňovať rovnaké pravidlá ako banky pri hypotékach.

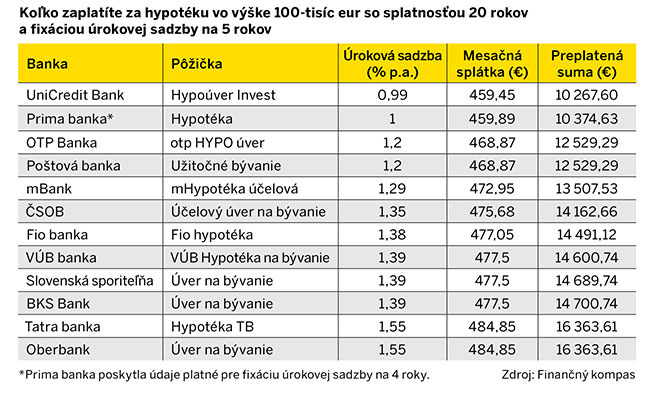

Človek, ktorý si vyberá hypotéku, by mal porovnať produkty čo možno najväčšieho počtu bánk. Kým pri kúpe domu je pre väčšinu záujemcov jediným ukazovateľom výška úrokovej sadzby a celková preplatenosť úveru, pri stavbe je jednoduchší prístup k peniazom dôležitejší ako mierne nižšia úroková sadzba. Navyše, po dokončení domu je možné hypotéku preniesť do banky s nižším úrokom.

Niektoré banky na získanie najnižších úrokových sadzieb, ktoré propagujú v reklame, vyžadujú, aby si klient cez banku uzatvoril aj poistenie schopnosti splácať úver. Takéto poistenie je síce dobré, ale výhodnejšie je uzatvoriť ho samostatne v poisťovni. Klient si tu sám zvolí, proti akým rizikám chce byť poistený, a toto samostatné poistenie mu zostane aj v prípade, že sa rozhodne úver refinancovať. Väčšinou takéto samostatné poistenie vychádza aj lacnejšie ako to, ktoré ponúkajú banky.

Výška úrokovej sadzby, ktorú zaplatíme, sa líši v závislosti od viazanosti úroku. Ide o čas, počas ktorého máme garantovaný súčasný úrok. Ťažko predpovedať, na ako dlho treba viazať úrokovú sadzbu.

Zvyčajne sa zafixuje na 3 alebo 5 rokov, aby si ľudia aktuálne nízke úrokové sadzby zabezpečili na toto obdobie, pričom budú mať istotu, že sa im nebude meniť ani výška splátky.

Ak sa niekto rozhodne stavať dom svojpomocne, mal by si predovšetkým všetko dobre naplánovať. Ak niekto toto plánovanie zanedbá, nemôže vopred určiť, koľko ho bude dom nakoniec stáť.

Text: Peter Matula

Foto: isifa/Shutterstock

Zdroj: Staviame a rekonštruujeme