Kedy sa oplatí refinancovanie hypotéky a aké obdobie fixácie je vhodné?

Uvažujete o refinancovaní svojej hypotéky? Opýtali sme sa odborníčky na úvery, či a kedy sa tento krok oplatí a podľa čoho si určiť najvýhodnejšie obdobie fixácie.

Odpovedá Eva Šablová riaditeľka pre úvery FinGO.sk

Vyplatí sa dnes refinancovať hypotéku? Aké obdobie fixácie je vtedy vhodné?

Keďže na hypotékach sú ešte stále nízke úrokové sadzby, ich refinancovanie je aj dnes veľmi obľúbené a oplatí sa. Dôvody na tento krok však môžu byť rôzne, nemusí to byť len nižší úrok. Dôležitá je pri ňom napríklad aj výška pôvodnej hypotéky či individuálne preferencie. Človek sa môže prenosom hypotéky zbaviť napríklad zbytočných poplatkov za vedenie účtu alebo predraženého poistenia. Dôvodom býva aj možnosť dlhšej fixácie, ktorá sa pri súčasných nízkych úrokoch postará o nemennú splátku napríklad až na 10 rokov.

Úroky sa dnes pri 10-ročných fixáciách začínajú od 0,99 %, čo láka práve tých, ktorí uprednostnia istotu nemennej splátky na čo najdlhší čas. Už po vypuknutí pandémie, ktorá priniesla určité obavy o finančnú budúcnosť, sme zaznamenali vyšší záujem o dlhšie fixácie úrokových sadzieb na hypotékach. Ľudia totiž vnímajú, že trend lacných hypoték sa môže skončiť.

Kedy je lepšie zvoliť si dlhšiu fixáciu hypotéky a kedy, naopak, kratšiu?

Pri rozhodovaní o fixácii úrokovej sadzby určite odporúčam okrem výšky úroku zvažovať najmä individuálne plány súvisiace s bývaním. Vo všeobecnosti platí, že v čase nízkych úrokových sadzieb je lepšie voliť dlhšie obdobie fixácie a zabezpečiť si tak nemennú splátku na čo najdlhší čas. Oplatí sa to najmä ľuďom, ktorí už majú svoje bývanie vyriešené a v najbližších rokoch ho neplánujú meniť. Naopak, kratšia fixácia môže byť vhodnejšia pre tých, ktorí bývanie v dohľadnom čase meniť chcú, napríklad pre mladých ľudí, ktorí si v súčasnosti kupujú 1-izbový byt, no o pár rokov by radi išli do väčšieho, prípadne si plánujú postaviť dom.

Čo je ešte dobré vedieť o fixácii úrokovej sadzby? Na čo vlastne slúži?

- Fixácia úrokovej sadzby znamená istotu, že sa vám za vami zvolené obdobie nezmení výška mesačnej splátky hypotéky. Keďže výška úrokovej sadzby obvykle súvisí s dĺžkou obdobia fixácie (pri kratšej fixácii býva úrok nižší), klienti si najčastejšie volia „zlatú strednú cestu“ a fixujú si hypotéku na 3 alebo 5 rokov. V závislosti od vlastných plánov a ponuky konkrétnej banky si však môžu vybrať napríklad aj najkratšie 1-ročné alebo, naopak, 10-ročné obdobie fixácie. Práve to dnes ponúka s výhodnými podmienkami čoraz viac bánk.

- Po ukončení fixácie vám banka stanoví novú výšku úroku v závislosti od aktuálnych podmienok na trhu. Pred zmenou úroku vás o tom bude písomne informovať a vy sa môžete rozhodnúť, či nové podmienky akceptujete, alebo sa poobzeráte po nižšom úroku v iných bankách. Ak vám po ukončení fixácie ponúknu v inej banke výhodnejšie podmienky, môžete v tomto čase svoju hypotéku refinancovať bez poplatku za predčasné splatenie. V čase výročia fixácie sa môžete pokúsiť vyjednať si vo svojej banke aj lepšie podmienky, prípadne zmenu dĺžky fixácie v závislosti od aktuálnych okolností.

- Vo všeobecnosti sa v čase dlhodobo nízkych úrokových sadzieb oplatí zvoliť dlhšie obdobie fixácie. V súčasnosti je cena zaň naozaj veľmi priaznivá – úrokové sadzby sú aj pri 10-ročných fixáciách atraktívne a začínajú od 0,99 %. Toto odporúčanie je vhodné pre klientov, ktorí preferujú stabilitu a nemennosť mesačnej splátky. Dlhšia fixácia vám tiež umožní lepšie si plánovať rodinné výdavky. Ak si napríklad vyberiete 10-ročnú fixáciu a máte hypotéku na 30 rokov, budete mať „pod kontrolou“ splácanie tretiny úveru.

- Naopak, pri kratšej fixácii sa vám môže častejšie meniť úroková sadzba. Na jednej strane tak môžete vyťažiť z krátkodobo lacnejších úrokov, pri dlhodobých výdavkoch však máte menšiu istotu. Ak teda radi riskujete, môžete si zvoliť najnižší úrok na trhu s kratšou fixáciou –dnes je to pri 3-ročnom fixe 0,40 %. Po troch rokoch zistíte, či sa vám vaše rozhodnutie oplatilo alebo nie. Ak úroky po výročí fixácie výrazne stúpnu, možno si potom na splátkach priplatíte to, čo ste za 3 roky ušetrili. Ak sa váš úrok priveľmi nezmení, získate tým, že ste mali v prvých rokoch najnižšiu možnú splátku hypotéky.

TIP

Ak kupujete byt ako investíciu, zafixujte si úrok ideálne na 5 rokov a viac. Keby ste totiž nehnuteľnosť predali do piatich rokov od nadobudnutia, musíte zaplatiť daň zo zisku aj odvody do zdravotnej poisťovne. Kratšia, napríklad 3-ročná fixácia, by vzhľadom na tieto náklady nemusela byť vhodná.

Ak chcem pri refinancovaní získať čo najnižší úrok, pri akom rozdiele úrokov sa mi tento krok oplatí?

Ak je cieľom refinancovania vyslovene nižšia úroková sadzba, tento krok môže byť veľmi zaujímavý aj pri malom rozdiele medzi pôvodnou a novou úrokovou sadzbou. Štandardne sa odporúča rozdiel okolo 0,5 %, no ak vám nová banka preplatí poplatok za predčasné splatenie úveru, úsporu môžete dosiahnuť aj pri nižšom rozdiele v úrokoch, teda len pár desatín percenta. Samozrejme, dôležitá je aj výška hypotéky.

Rozdiel 0,5 % môže pri úvere 150 000 € znamenať viac ako 30 € mesačne, ak ale máte zostatok úveru 40 000 €, úspora v mesačnej splátke nemusí byť ani 10 €. Nestačí však porovnať len úrokové sadzby, treba myslieť aj na ďalšie poplatky, ktoré sú často na ponuku hypotéky naviazané, napríklad povinné poistenie úveru a nehnuteľnosti či mesačný poplatok za vedenie účtu v novej banke. Tie tvoria pre klienta ďalšie náklady. Preto sa refinancovanie musí posúdiť komplexnejšie.

Aké doklady bude odo mňa nová banka potrebovať? Preveruje sa aj príjem žiadateľa?

Pri refinancovaní je dokladovanie o niečo jednoduchšie ako pri nových úveroch. Ak splácate úver dostatočne dlhý čas (10 a viac mesiacov bez prerušenia), banky väčšinou ani neskúmajú výšku vášho súčasného príjmu, iba si overia, či ste zamestnaný, resp. podnikáte. Dôležité je, aby ste doteraz splácali úvery riadne a včas. Keby ste chceli požiadať o navýšenie hypotéky, vtedy si už banka váš príjem preverí, aby vedela, či vyšší úver dokážete splácať. Ak neviete zdokladovať výšku svojho príjmu, môžete si úver navýšiť maximálne o 5 %, resp. o 2 000 €. Musíte však preukázať bezproblémové a kontinuálne splácanie vášho úveru po dostatočne dlhý čas. Okrem dokladovania príjmu potrebuje banka ešte znalecký posudok k nehnuteľnosti. Niektorým bankám však pri refinancovaní stačí aj pôvodný znalecký posudok z obdobia, keď ste vybavovali prvú hypotéku.

Pri refinancovaní je dokladovanie o niečo jednoduchšie ako pri nových úveroch. Dôležité však je, aby ste doteraz splácali riadne a včas.

Aké poplatky sú s refinancovaním spojené?

- Najvýraznejší býva poplatok za predčasné splatenie hypotéky v prípade, ak by ste ju vyplatili mimo výročia fixácie. Vtedy účtuje pôvodná banka poplatok 1 % zo zostatku úveru. Na trhu sú však aj banky, ktoré v rámci snahy získať čo najviac klientov z iných bánk, túto pokutu preplácajú.

- Okrem toho je nutné počítať aj s ďalšími prípadnými nákladmi, ako je poplatok za vklad záložných zmlúv do katastra (66 €) alebo za nový znalecký posudok, ak je v banke potrebný (od 120 do 300 € v závislosti od typu nehnuteľnosti).

- Niektorým bankám pri refinancovaní stačí aj pôvodný znalecký posudok z obdobia, keď ste vybavovali prvú hypotéku. Samozrejme, dôležité je, či je v posudku nehnuteľnosť ohodnotená na dostatočnú sumu vzhľadom na zostatok úveru, resp. viacerých úverov, ktoré refinancujete.

- Pri refinancovaní treba zohľadniť aj dodatočné podmienky novej banky, ktoré môžu byť naviazané na získanie najnižšieho úroku. Obvykle ide o aktívne používanie účtu a poistenie úveru či nehnuteľnosti. V takom prípade zvážte, či spolu s presunom hypotéky plánujete, resp. musíte meniť aj bežný účet. Ak totiž nová banka podmieni úrok využívaním účtu, môžu vám vzniknúť zbytočné náklady na vedenie dvoch účtov.

- Za určitých okolností však môže byť refinancovanie úplne bez vstupných nákladov.

- Všetky tieto náklady treba zahrnúť do kalkulácie a podľa toho zvážiť refinancovanie, prípadne len prehodnotenie existujúcej hypotéky. Nevhodným refinancovaním totiž nemusíte získať vôbec nič, alebo ešte horšie, môžete na ňom aj prerobiť. Zorientovať sa v podmienkach a ponuke jednotlivých bánk nie je jednoduché, preto je dobré využiť služby skúseného finančného sprostredkovateľa, ktorý vám s tým vie pomôcť.

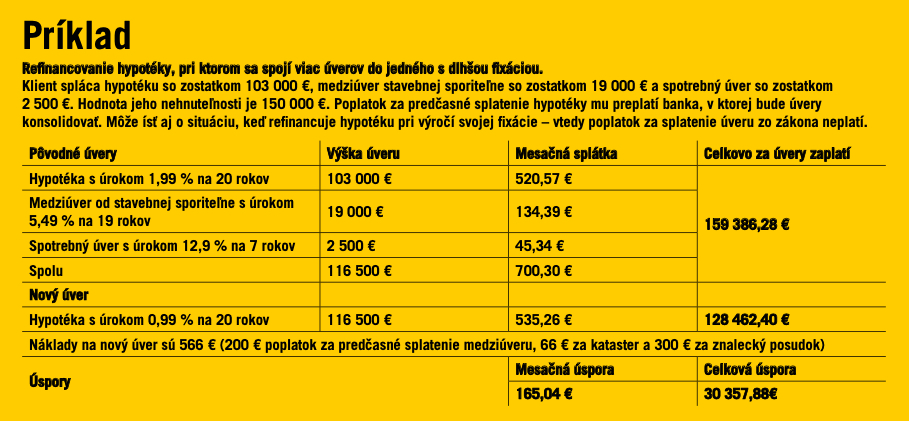

Najvýraznejší efekt má refinancovanie vtedy, ak novým úverom nahradíte viacero menej výhodných úverov či pôžičiek.

Dá sa hypotékou refinancovancovať aj viac úverov naraz?

Najvýraznejší efekt má refinancovanie práve vtedy, ak novým úverom nahradíte viacero menej výhodných úverov či pôžičiek – hovorí sa tomu konsolidácia. Konsolidovať, teda zlúčiť dokopy môžete prakticky všetky úvery, ktoré máte evidované v úverovom registri. To znamená hypotéky, spotrebné úvery, kreditné karty, povolené prečerpanie, úvery stavebných sporiteľní, ale aj leasingy a v niektorých bankách aj úvery nebankových spoločností.

Konsolidáciou, čiže zlúčením do jednej hypotéky, môžete tieto úvery nahradiť jediným úverom s výrazne nižšou splátkou a podstatne tak uľahčiť svojmu rozpočtu. V tomto prípade je dôležité, aby hodnota založenej nehnuteľnosti postačovala na pokrytie zostatkov všetkých úverov. Takýmto krokom môže domácnosť ušetriť aj viac než polovicu sumy, ktorá predtým išla na úverové splátky.

Aký je váš predpoklad – kedy začnú úrokové sadzby hypoték rásť?

Tento vývoj výrazne ovplyvňujú rozhodnutia Európskej centrálnej banky (ECB) a vývoj inflácie v Eurozóne. Aktuálne signály naznačujú, že rok 2022 by nemal priniesť žiadne úpravy základnej úrokovej sadzby, prípadné korekcie úrokov na Slovensku budú preto závisieť skôr od obchodnej politiky konkrétnych bánk. V tomto roku sa teda výrazného zdražovania hypoték obávať nemusíme. Tento trend sa však pravdepodobne časom zmení a k zvyšovaniu úrokov postupne príde. Preto dnes mnohí ľudia volia zastabilizovanie úroku na čo najdlhšie obdobie. Úroky sa pri 10-ročných fixáciách začínajú od 0,99 % a kampaňami na zvýhodnenú dlhodobú fixáciu môžu banky k sebe pritiahnuť práve klientov, ktorí v čase, keď éra lacných hypoték pomaly končí, uprednostnia istotu nemennej splátky na čo najdlhšie obdobie.

Redakčne upravila: Erika Kuhnová

Foto: Shutterstock, MÖBELIX

Zdroj: Časopis Môj dom